Fabriquer des panneaux solaires en Europe : c’est possible

Dans cet article, les fondateurs de Dualsun Jérôme Mouterde et Laetitia Brottier reviennent sur la situation que nous traversons et proposent des solutions concrètes pour que l’Europe reprenne en main son industrie photovoltaïque.

Sommaire

- Depuis quelques mois, l’Europe est confrontée à une situation inédite dans son histoire.

- Le marché européen du solaire en forte croissance

- Une capacité de production mondiale de 1 000 GWc à toutes les étapes

- Accélération de la baisse des prix des modules

- Des initiatives Européennes

- Le positionnement de Dualsun

Depuis quelques mois, l’Europe est confrontée à une situation inédite dans son histoire.

Des centaines de milliers de panneaux solaires chinois s’accumulent dans les hangars des grands distributeurs.

Pour écouler ces stocks coûte que coûte, les prix ont chuté à des niveaux encore jamais vus.

C’est la conséquence directe d’une surproduction de panneaux solaires en Asie par rapport à la demande mondiale.

Heureusement, il est encore temps d’inverser la tendance.

Pour cela, l’Europe doit porter une politique industrielle ambitieuse de relocalisation des étapes de production des panneaux solaires sur le continent.

Politique aujourd’hui inexistante, mais réclamée par de nombreux acteurs de l’industrie photovoltaïque.

Le marché européen du solaire en forte croissance

En 2020, l’Europe installait 20 Gigawatts-crête (abrégé GWc) de panneaux solaires.

En 2023, ce sont 60 GWc qui vont être installés.

Toujours en 2023, le marché mondial devrait être proche de 400 GWc (contre 239 GWc en 2022).

Avec un prévisionnel autour de 3 GWc en 2023, la France représente environ 5 % du marché Européen et 1 % du marché mondial.

En 2020, c’était un peu moins de 1 GWc qui était installé (0,9 GWc).

On assiste donc à un triplement du marché en 3 ans en France comme dans toute l’Europe !

Sur ce marché Européen, le résidentiel représente environ 30 % des installations (données IEA, 2021). Pour la France, c’est un peu plus de ¼ des installations photovoltaïques qui sont installées chez des particuliers, et Dualsun est un acteur important sur ce secteur avec plus de 15 % de part de marché (source : données de raccordement ENEDIS).

La prédominance des installations de grandes tailles (70 % du total installé) explique la forte sensibilité du prix sur le choix du panneau photovoltaïque sélectionné.

En effet sur ces grandes centrales photovoltaïques, la part du panneau solaire dans le coût global du projet est prépondérante, à l’inverse des petites installations résidentielles.

Ressources utiles :

Le marché PV mondial

Les raccordements d’installations solaires en France

La part de marché résidentiel

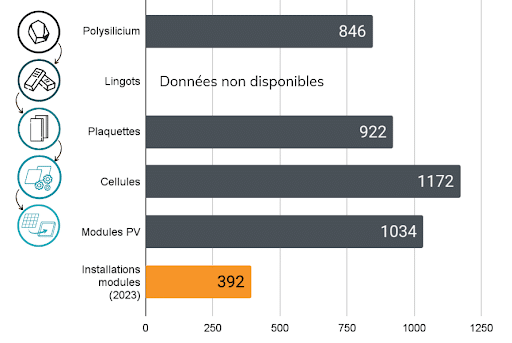

Une capacité de production mondiale de 1 000 GWc à toutes les étapes

La production d’un module photovoltaïque se déroule en 5 étapes :

- purification du silicium

- fabrication de lingot

- transformation en plaquette (wafer)

- puis en cellule

- et enfin lamination pour l’étape finale de création du module

Comme vous pouvez le voir sur le graphique ci-dessous, les capacités mondiales de production se situent autour de 1 000 GWc à chaque étape : c’est plus du double comparé à la puissance installée !

Source : Dualsun, capacités d’après TrendForce, installations d’après BloombergNEF

Cette surcapacité de fabrication est un facteur qui contribue à un maintien des prix de vente des modules à des niveaux très bas.

La Chine détient plus de 80 % des capacités mondiales sur toutes les étapes de fabrication.

Cette domination du marché est due à un investissement massif d’environ 50 milliards de dollars dans son industrie photovoltaïque depuis 2011.

C’est 10 fois plus que l’Europe !

L’Europe est encore positionnée sur toutes les étapes, mais ses capacités sont très faibles (23 GWc de polysilicium ; 1,7 GWc de lingots et plaquettes ; 1,4 GWc de cellules ; 9,4 GWc de modules).

En France, plus aucun industriel français n’est positionné sur la production de cellules, plaquettes et silicium photovoltaïque.

Seuls deux industriels ont encore des capacités sur l’étape 5 “module” localisées sur le territoire :

- Voltec pour environ 300 MWc

- Systovi pour environ 80 MWc

A noter que ces capacités sont très faibles si l’on compare à celles du numéro 1 mondial, Longi, qui détient 85 000 Mégawatts-crête (MWc) de capacité de production de modules.

Pour des questions d’effets d’échelle, les petites capacités de production sont difficilement compétitives.

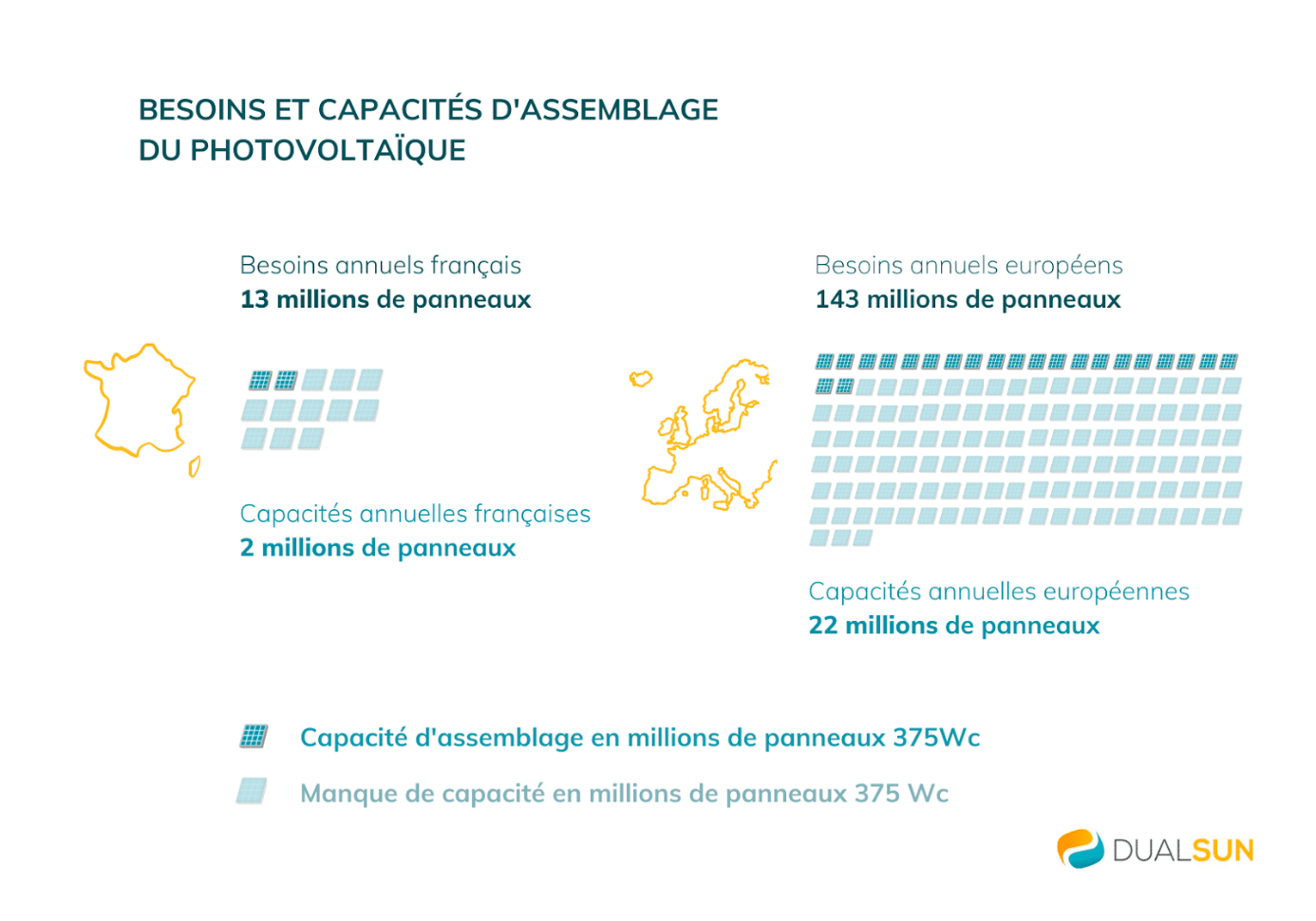

Résultat : en France comme partout en Europe, il est aujourd’hui nécessaire d’importer des panneaux solaires de l’étranger pour couvrir notre besoin d’installation et assurer la nécessaire transition énergétique.

C’est ce que vous pouvez constater sur le schéma qui suit :

Ressources utiles :

Les étapes de fabrication d’un panneau solaire Dualsun

Les fabricants européens de panneaux solaires

Le top 6 des fabricants photovoltaïques dans le monde

Les annonces de capacités du n°1 mondial Longi

Accélération de la baisse des prix des modules

A l’échelle mondiale, l’écart entre la capacité de production photovoltaïque et la capacité annuelle d’installation se creuse.

Car malgré une croissance extrêmement impressionnante du rythme d’installations comme on l’a vu, la capacité de production photovoltaïque croît encore plus vite !

De plus, des plans ambitieux d’expansion de la capacité de production mondiale dépassent de loin les prévisions les plus optimistes de la demande finale.

Il est donc peu probable que les surcapacités substantielles diminuent au cours des prochaines années.

Ce niveau insoutenable de surproduction est un risque permanent pour les industriels européens et français.

A cette surproduction mondiale s’ajoute la fermeture des frontières des USA à une partie des produits Chinois.

En effet, avec l’Inflation Reduction Act (IRA), les USA favorisent leur industrie locale en mettant en place des réglementations fortes en termes d’interdiction de travail forcé, de fortes taxes à l’entrée et des soutiens financiers à la production sur le territoire américain.

Selon les dernières études, les invendus ont en conséquence afflué en Europe.

Les réserves de panneaux solaires stockés dans les entrepôts auraient déjà atteint 80 GWc, et pourraient s’élever à 100 GWc fin 2023.

C’est plus que la puissance totale installée en une année en Europe (estimée à 60 GWc en 2023 comme on l’a vu)!

Dans le but d’éviter une nouvelle accumulation de stocks tout au long de la chaîne d’approvisionnement, certains fabricants ont pourtant revu à la baisse leurs plans de production pour 2023.

Ressources utiles :

Des initiatives Européennes

Beaucoup de temps a été perdu pour l’industrie photovoltaïque. C’est malheureux car dans les années 2000, l’Europe était très en avance.

Heureusement elle reste à la pointe sur la fabrication des onduleurs, des systèmes de pose des modules et dans certaines innovations comme le solaire hybride.

Plusieurs initiatives européennes voient actuellement le jour avec pour terme la réindustrialisation :

- REPowerEU (dont fait parti le EU Solar Strategy)

- Net Zero Industry Act (qui fait parti du Green Deal Industrial Plan)

- Important Project of Common European Interest (IPCEI) pour le Photovoltaïque

Elles fixent pour objectif de produire en Europe 40 % de la puissance totale installée (contre environ 8 % aujourd’hui).

Ces initiatives sont concertées en particulier avec le syndicat ESMC (The European Solar Manufacturing Council) qui regroupe les fabricants Européens sur toute la chaîne de valeur.

Une alliance plus large a également été créée par la commission européenne, European Solar Industry Alliance (ESIA), et est en partie pilotée par l’ESMC.

Les prises de position de l’ESMC, notamment le courrier du 16 novembre 2023, co-signées par Dualsun, demandent une protection de la filière industrielle Européenne pour atteindre cet objectif de 40% Made-in-Europe, et en particulier :

- des aides à la fois en investissement (CAPEX) et en OPEX pour aider les fabricants de panneaux (à l’instar de l’IRA aux USA),

- une réglementation plus contraignante sur le travail forcé,

- des critères hors prix bien valorisés (Résilience, contenu Carbone, RSE…), pour positionner le “Made-In-Europe” dans les Appels d’Offre.

Le positionnement de Dualsun

Nous avons besoin des produits et technologies chinoises pour accélérer notre transition énergétique, il ne s’agit donc pas de se passer de la Chine.

De toute façon, nous n’avons pas le choix : les capacités de production chinoises sont déjà immenses.

Et cela reste une belle opportunité pour la transition énergétique dans le monde : les prix actuels des panneaux solaires, éoliennes, onduleurs, batteries et électrolyseurs chinois peuvent rivaliser avec les énergies fossiles trop subventionnées.

Toutefois, Dualsun soutient les recommandations portées par l’ESMC et espère qu’un cadre favorable à l’émergence d’une industrie européenne forte sur l’ensemble de la chaîne de valeur photovoltaïque sera mis en place.

Nous ne pouvons pas perdre complètement notre savoir-faire et notre résilience géopolitique.

L’industrie photovoltaïque est stratégique pour notre avenir.

Nous devons la préserver, ainsi que nos connaissances, notre Recherche & Développement et nos innovations.

Il n’y a plus le choix : nous devons adopter une politique protectionniste.

Alors que nos compétences technologiques s’effritent, l’Europe et ses États membres restent trop passifs.

L’industrie solaire d’abord européenne a presque disparu, cependant des projets ambitieux de relocalisation européen voient le jour.

Ils peinent à réunir les protections nécessaires à de bonnes conditions de marché, alors que les entrepôts débordent de panneaux chinois importés à prix cassé.

Cette situation est exposée tout au long de ce reportage du JT de TF1, dans lequel Jérôme Mouterde, cofondateur de Dualsun, rappelle les défis posés par ces prix très agressifs :

Heureusement, il est encore temps d’agir.

Les Etats-Unis, l’Inde, l’Australie ont eux mis au point des programmes extrêmement protecteurs cumulant taxes à l’importation et subventions, protégeant leur industrie et attirant les meilleures compétences chez eux.

Favorisons l’émergence de quotas européens, ou des appels d’offres spécifiques !

Pour le moment, si Dualsun arrive à être économiquement performant, c’est parce que nous misons sur l’excellence des produits, nos services de proximité et nos innovations.

Dualsun continue d’investir dans la R&D et la production de son panneau SPRING.

Sur la partie photovoltaïque, nous réalisons un sourcing de panneaux solaires aux cellules bas carbone dans les meilleures usines chinoises, et référençons des usines en Europe en ce moment.

Un projet de “Dualsun Factory”, notre but ultime, est d’ailleurs à l’étude depuis plusieurs mois mais a dû être freiné suite à cette situation internationale : il sera relancé dès que des réglementations européennes seront garanties.

Dualsun propose ainsi 2 gammes :

Dualsun SPRING : le panneau hybride Made in France, produit avec un meilleur impact carbone et différenciant

Dualsun FLASH : le panneau photovoltaïque fabriqué en Asie, maîtrisé par un audit très strict à chaque étape, avec un souci de qualité, de bilan carbone et une haute exigence, donc déjà en avance sur la réglementation sur le travail forcé par exemple.

Aucun commentaire pour le moment